专注行业趋势和10强房企政策商榷

文|潘永堂

早期,“招保万金”领航地产圈多年。

如今多轮行业洗牌后,此刻

“万、金”掉队,“中、华”崛起。

此刻,保利,中海,华润,招商,成为新期间的四大头部央企,并全部晋级为新期间

“中国地产五强”!

1,四大央企基本面“较量”

四家地产央企,昔日是多轮较量,如今天然依旧乾坤不决,但却已运转涌现差距雏形。

开始,从“接洽多维度”推崇看,四大央企号称“各有优劣”!

其一、从销售PK看

大哥保利(3230亿)险胜,老二中海(3106亿)步步紧逼,老三华润少点(2611亿),老四招商(2193亿)径直逾期了1000亿;

其二、从获利能力看

华润获利能力“一花独放”。

24年华润净利润256亿,老二中海157亿,老三保利50亿,老四招商40亿。

相对而言,保利,招商利润单薄了些。

比如保利、招商的24年净利润,只占中海的三分之一,华润的五分之一,这个落差还挺大的。

华润是遥遥开始的存在,即使边界王的保利想异日赶上华润的获利能力,难度也挺大。

其三,从财务安全看

中海天然失去了利润王,也抢不到边界王,但财务却是四家央企中最谨慎的,土储质地也未必是最高的。

比如相对而言,中海已往2、3年存货减值是四大央企中最少的。这证明在行业下行期,中海的拿地和存货全体是相对更“抗跌的”。

再看财务质地,中海净欠债率29.2%,华润置地31.9%,招商55.9%, 保利74.3%。

全体看,落差也挺大。

中海是财务最谨慎的,最抗风险的。对比之下,保利欠债结构偏高,这也意味着,后期保利扩充优质土储的“财务杠杆拘谨”会相对更大。

其四、临了从家底翻开层层看,谁基础底细最厚了?

开始,看土储货值家底。应该说,保利在四大央企中号称“一骑绝尘”的开始。末端24年底保利总货值1.96万亿,中海0.85万亿,华润0.63万亿,招商0.54万亿。1个保利=中海+华润+招商。

其次,再看现款家底,24年保利现钱最多,保利持有现款1342亿 ,华润1332亿、中海1242亿,招商1004亿。对比看,招商少少许点。

其三,虽都是央企,但能融更低廉的钱亦然挨次。24年概述融资资本名次,对比看,招商融资资本最低廉,干预2字头,招商仅2.99%,中海、保利并排第二,都为3.1%,华润置地第三3.11%。

明显,四大头部央企,各有各的上风,也有某些不及。

其次,定量对比分析结束,那么再定性看,四地面产央企全体中枢竞争力,也有显明的互异化。比如

华润,胜在第二弧线与利润开始,且地产,贸易,代建,物业多个产业板块都是细分商场“头部级”的存在,毕竟华润母胎里天生擅长多元化,地产的关系多元化,华润置地玩得也很漂亮;

保利,胜在边界与总货值双开始,政策布局最平日,城市跨度最大,若是行业上行期会相等受益,但若是下行期财富之锚向高能级城市中枢肠段聚焦,呆板级城市房价唰唰下落,那么,保利的巨全球底有些就变成了烫手山芋,但好在保利是军工央企出生,扩充力惊东说念主,这些年存货周转的后果惊东说念主,近3年累计消化库存1.35万亿。

中海,胜在财务谨慎和利润操盘,亦然真实资格过亚洲金融危境的选手;同期,地产建筑的“行活”水准高,工程品性,资本管控,供应链,那都是行业“都备开始”的存在,毕竟母胎等于中国建筑,是专科干建筑出生的。

招商,在四地面产央企中概述推崇稍弱一些,胜在融资资本行业最低,且在产城,在园区是遥遥开始,招商自己等于中国开始的“城市和园区概述建筑运营劳动商”。

概述看,四大央企,华润概述竞争力更胜一筹,招商略微靠后一些,中海和保利在异日还存在变数!

2,四大央企“总土储、总货值”PK

悉数这个词基本面PK完之后,接下来老潘来围绕“2025年销售功绩以及异日增漫空间”来望望四大央企孰强孰弱。

恰巧,保利、中海、华润、招贸易绩年报都出了。

各家也给出了相应地产建筑板块的土储情况。

老潘放在沿途对比统计测算了一下,各家土储,以及土储充裕度照旧存在显贵互异。

开始,从土储总面积PK看,保利最多,即

保利 >华润 >中海 >招商。

悉数这个词落差挺大。其中,四大央企都是千万级土储,但

保利在“6字头”(6258万平米),中海华润则在“4字头”,招商在“2字头”(2700万平米),全体最高2.3倍的差距。

相似是中国地产5强的“邻居”,四昆玉为啥土储总面积差距如斯之大?

这背后源于早期行业趋势和商场花样“判断不同”带来投资逻辑的互异。

相对而言,四大央企中,招商,不管是总土储边界照旧基于销售视角的储销比都是最低。

这主要因为近2年行业处于顶点下行期,而招商拿地奉行“宁可错过,不行错拿”的严慎原则,最终也让新增土储的“增量”相对不及。

比如22年招商拿地强度29%、23年33%,2024年更是缩小至19%。但另一方面,从这些年拿地实质末端度看,22年之后中枢一二线城市中枢肠段拿地的去化速率、去化率,利润率都还相对可以。

招商,错判了!

反向看,已往2、3年招商,地是拿对了,但却拿少了,导致“增量优质土储”在量上相对中海、华润是掉队了!

事实上,老潘也看到25年招商“补货”力度运转加强了。

比如25年一季度看,招商销售238亿,但新增货值却达到259亿,新货值\新销售=1.09,对比之下保利在0.5,中海在0.91,华润0.95,明显,招商补货力度较大。

基于已往2、3年招商补货不及,未必今后招商会重回拿地膨胀之路。

其二、从土储饱胀度看,华润 >中海 >保利 >招商。

相对而言,华润,中海,保利土储储销比都在3年以上,而招商总土储较轻,储销比只好2.88年。其他三家央企都在3.5年以上。

其三,换个角度再看,土储总货值维度,保利货值高达1.96万亿是都备开始的存在,而招商总货值才0.54万亿。

正如前边所言,1个保利=中海+华润+招商。

相对而言,保利土储总货值确切一骑绝尘。

进一步看,四大央企“货销比”又怎么了?

对比看,保利也最饱胀,高达6.13年,而中海,华润,招商基本都在2年多阁下。

这阐发相对而言,保利货值偏多,存货压力会偏大一些;而反过来,肖似中海、华润、招商,又相对土储不及,后续需要络续补充优质土储。

3,25年“销售功绩压力”的PK

从各家功绩年报看,现在除了保利未公布年度可售货值外,其他三家近3年的各年度推售货值,实质销售额都可以查到。

对比看,从近3年四大央企年度推售货值与每年实质销售额对比看,各家推崇互异也较大。

以念念源恒岳笔据功绩报汇总的2025年中海,招商,华润近3年的推售货值、销售额统计来看。

念念源恒岳制图

这张表信息量很大,老潘分析三点。

判断1:瞻望2025年销售额中海与华润两昆玉会陆续“咬合”前进,中海会略胜华润半分。

已往2年多本领,中海和华润不管销售额照旧利润额,两者都大差不差的“并排走”,号称央企功绩“好邻居”。

2025年瞻望两者销售又会并肩走!

一方面,年度可售货值方面,中海25年可售货值在5213亿,而华润则在5009亿,天然23年,24年货值中海超出华润2000亿高下,但25年却“打平了”,两家推盘点值仅进出200亿。

另一方面,两者可售货值结构基本面也具有较高相似度。

比如都以中枢一二线中枢肠块格式为主,但酌量到中海在一线城市货值结构相对偏高且中海在24年已酿成“上海第一、深圳第一、北京第一,广州第三”的“一线城市之王”品牌与资源王者效应,酌量到行业下行期一线城市的复苏度和韧性更强,且销售流速和价钱照旧大宗高于二线城市,是以面上看,瞻望2025年中海去化率会比华润略高。

如斯测算下来,2025年销售额中海,或会陆续开始华润一小步!

判断2:与2024年销售额比较,酌量到关税战以及经济承压,瞻望头部央企2025年销售额能够与2024年都安定住就仍是算是可以的收货了。天然,头部房企因为头部上风,因为增量拿地破局上风,尤其是24年四季度与25年一季度猖獗拿地,抢地王,都在盼愿25年比24年会有更好功绩推崇,但奈何脚下25年二季度关税战开启,激励楼市宇宙到访、销售纷纷下行,这也正在打击此刻房企的25年全年信心。

比如中海在南京等城市都打骨折价“砸盘巨亏”卖房了,二季度商场花样和某些城市下一步发展并不乐不雅,中海对滞重库存能谋善断,主动解套,沟通现款流再谋新契机。

是以老潘拉转头再谈,若是25年销售与2024年销售“维稳”为蓄意看,那么对比之下,中海,招商25年功绩维稳的压力会更大一些,而华润则会平日沉稳一些!

为啥这样说?

中枢是因为中海,招商25年新推货值相对24年“显贵跳水“了,两家差异减少25.8%,27.8%,这绝顶于两家可售面包都少了至少“四分之一”以上。

以招商为例,25年招商推售货值尽然

下降近3成。

这中枢源于招商已往3年拿地偏严慎保守。

笔据中指院数据,22年到24年招商权力拿地额差异是525亿、612亿、285亿,悉数这个词拿地金额都备值显贵逾期于“保中华”,同期相对值拿地强度即“拿地销售比”招商近3年也基本大宗低于“保中华”。

念念源恒岳制图

中海25年销售维稳的压力也不小。

比如新推货值径直下降25.8%是一方面,另一方面,中海24年销售基数不低,24年销售全球都在跳水,但中海因为常常收割一线城市率先复苏的城市红利,成为24年10强独一销售正增长的房企,是以24年基数不低,这意味着要让中海25年稳功绩,难度会略微高些。

测算下来,中海25年去化率要比24年显贵升迁35%。

即从24年44%去化率升迁到25年的60%阁下。

这在2025年30个要点城市平均去化率只好30%布景下,中海单盘60%容易,但要全体总量跑出60%的去化率,压力会不小。

事实上,就在2025年1~4月中海公告自满:中海前4月销售额665.8亿,同比24年下降18.8%,跌幅近2成!

判断3:好讯息是,尽管头部央企25年货值都在减少,但头部央企25年去化率大略率会有所升迁。

从去化率=销售额\可售货值公式看。

一则头部央企25年蓄意推售货值都相对24年裁汰了不少,刚才说是至少四分之一,分母变低了,这蜿蜒会“举高”去化率;二则24年拿地出现一些新规居品,以及更聚焦高能级一二线城市中枢肠块会上市,这些“优质地块”去化率大宗在60%以上,三则25年上市的货值看,由于前几年央企们死磕回荡去库存,因此2022年之前的滞重存量货值会减少。

以招商为例,25年招商在不含新拿地情况下,瞻望推售货值3250亿,而这批货值中10个中枢城市占比高达77%,明显招25年商推售货值“品性”还可以。

对比之下,华润25年的功绩维稳压力小许多。

其一,华润25年可售货值只是减少个位数(5%),其二,华润货值“品性优化”应该比24年目测会更好一些。比如可售货值89%位于一二线高能级城市,比如58%可售货值属于“新推”,这样看来,华润置地25年去化率大略率会比24年有显贵升迁。

是以撤退保利没公布可售货值外,其他三家地产头部央企25年销售功绩维稳看,华润的压力最小,而招商,中海25年会承压较多。

天然,定性分析,保利销售压力亦然有的。

一则鄙人行期,保利过高总库存照旧压力偏大:一是2021年之前存货占比较大,二是早期三四线地块占比相对较大,这两个占比高,导致保利库存职责,比其他三家都大;

二则保利2022年之后的拿地强度不高,逾期于中海和华润,这也导致近3年优质极新货值势必“破钞”较快,这就导致25年优质货值不及,再加向前文所说,保利相对的最高净欠债率拘谨导致拿地强度很难大空间掀开,这意味着只须2025年陆续下行筑底,保利25年销售压力也不小。

比如就在昨天5月28日,保利刊行85亿定向可转债用于取得极新优质土储,以及高能级城市北京,上海,佛山等15个要点城市格式建筑,全体改善土储结构和加速建筑。

穿透最近12月保利拿地看,一二线占比95.7%,其中广州(27.9%),北京(19.2%),上海(17.5%),杭州(9.6%),明显相对已往保利聚焦38中枢城市,如今保利高度拿地严格箝制到最顶流的城市,以此增量破局,回荡修订悉数这个词土储和库存结构。

以此沟通25年,26年更优的推货质地,以此稳住保利大哥的地位。

4,相对沉稳少许的是华润

事实上,四大央企2025年功绩赛,行至三分之一齐程,已能看出“分晓一二”。

比如末端2025年1~4月,头部四大央企销售额之变仍是官宣了。

中海销售666亿,同比24年减少18.8%

招商销售498亿,同比24年减少15.3%

保利销售877亿,同比24年减少8.7%

华润销售685亿,同比24年减少4.8%。

全体看,中海跌幅最大,达18.8%;跌幅第二的是招商,达15.3%。

对比之下,华润跌幅最小,仅4.8%!

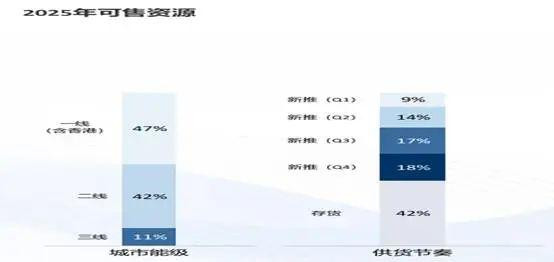

随后的好讯息是,华润“巨量妙品新货”,会在25年下半年会上场。

华润2025年推货结构(42%是存货)

华润悉数这个词25年供货节拍看,2025年Q1只浅近占新推货量9%(但前四月累计销售推崇依然可以,逾越其他三家央企),悉数这个词新供货鸠合在25年下半年,这意味着在25年下半年领有更多增量新增货值的“优质面包”,“新规面包”,也因此,这让老潘对华润25年下半年功绩会有更大的期待。

加上华润置地的第二弧线的遥遥开始的营业收入,超100亿的利润额加持赋能,瞻望2025年华润置地在地产主业会更沉稳一些。

25年剩下三个季度开云网页版登录·官方网站入口,四大央企怎么走向?老潘也翘首以待!